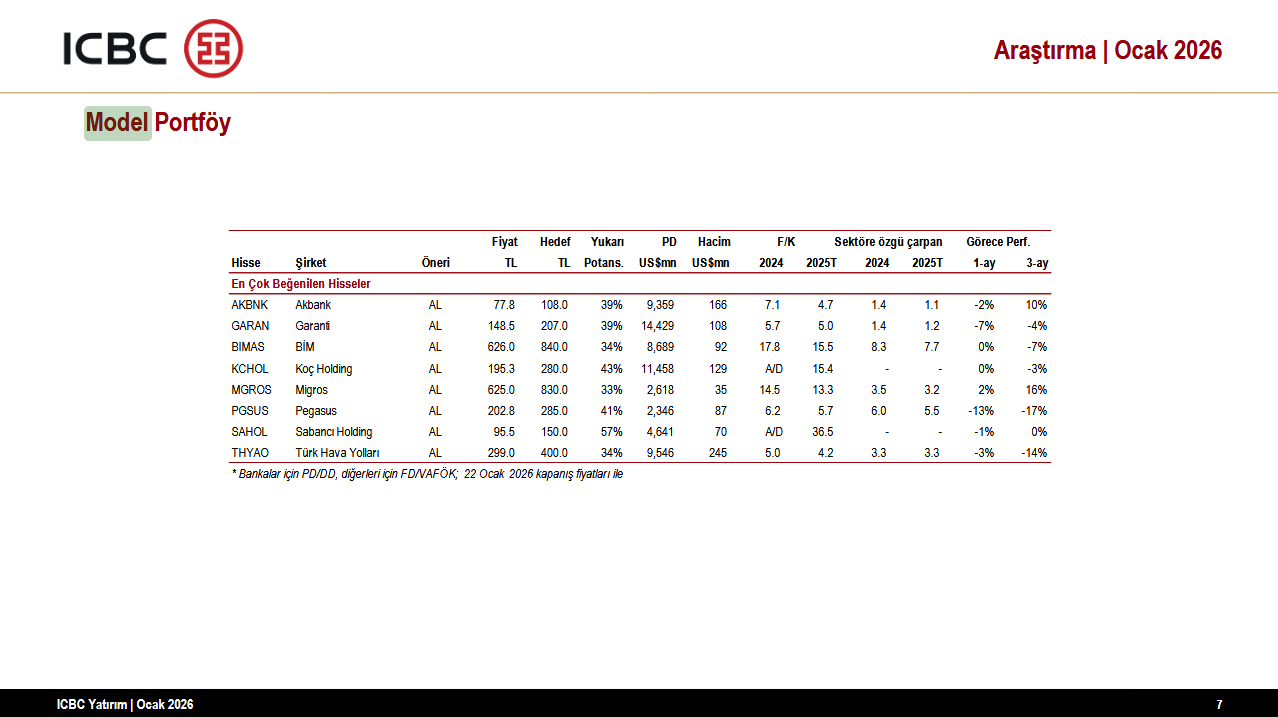

Pegasus model portföyden çıkarılırken yerine TSKB ve Doğan Holding eklenmiştir. TSKB için 19 TL hedef fiyat ve yaklaşık %55 yükseliş potansiyeli korunurken, hisse düşük çarpanlarla işlem görmektedir. Doğan Holding’in hedef fiyatı 28 TL’ye yükseltilmiş, şirketin 2030 net aktif değer hedefi 4,5 milyar dolara çıkarılmıştır. Jeopolitik riskler nedeniyle Pegasus çıkarılırken THYAO portföyde tutulmaya devam edilmiştir. BIST100 için 2026 yıl sonu hedefi 15.000 olup yaklaşık %14 yükseliş potansiyeline işaret etmektedir.

| Senet Kodu |

Senet Adı |

Öneri Tipi |

Portföy Giriş Tarihi |

Hedef Fiyat(TL) |

Getiri Potansiyeli(%) |

|---|---|---|---|---|---|

| THYAO | TÜRK HAVA YOLLARI A.O. | Al | 23.01.2026 | 400,00 TL | %16,11 |

| SAHOL | HACI ÖMER SABANCI HOLDİNG A.Ş. | Al | 23.01.2026 | 150,00 TL | %65,75 |

| MGROS | MİGROS TİCARET A.Ş. | Al | 12.03.2026 | 850,00 TL | %35,89 |

| BIMAS | BİM BİRLEŞİK MAĞAZALAR A.Ş. | Al | 12.03.2026 | 475,00 TL | %27,52 |

| DOHOL | DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. | Al | 12.03.2026 | 28,00 TL | %32,20 |

| KCHOL | KOÇ HOLDİNG A.Ş. | Al | 12.03.2026 | 285,00 TL | %47,82 |

| GARAN | TÜRKİYE GARANTİ BANKASI A.Ş. | Al | 05.02.2026 | 207,00 TL | %60,47 |

| TSKB | TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. | Al | 04.02.2026 | 19,00 TL | %64,79 |

| AKBNK | AKBANK T.A.Ş. | Al | 03.02.2026 | 108,00 TL | %57,09 |

| S.No | Dosya Adı | İndir |

|---|---|---|

| 1 | icbc-yatirim-model-portfoy-mart-2026 | İlgili Dosyayı İndir |

| S.No | Dosya Adı | İndir |

|---|---|---|

| 1 | icbc-yatirim-model-portfoy-2026-ocak | İlgili Dosyayı İndir |

| S.No | Dosya Adı | İndir |

|---|---|---|

| 1 | icbc-yatirim-model-portfoy-ekim-2025 | İlgili Dosyayı İndir |

| S.No | Dosya Adı | İndir |

|---|---|---|

| 1 | icbc-yatirim-model-portfoy-2025 | İlgili Dosyayı İndir |

| S.No | Dosya Adı | İndir |

|---|---|---|

| 1 | icbc-2025-strateji-raporu-ve-hedef-fiyatlar | İlgili Dosyayı İndir |

| S.No | Dosya Adı | İndir |

|---|---|---|

| 1 | icbc-yatirim-model-portfoy-ve-hisse-onerileri-4987322 | İlgili Dosyayı İndir |

| S.No | Dosya Adı | İndir |

|---|---|---|

| 1 | icbc-yatirim-model-portfoy-2024-haziran | İlgili Dosyayı İndir |

{kind=link}